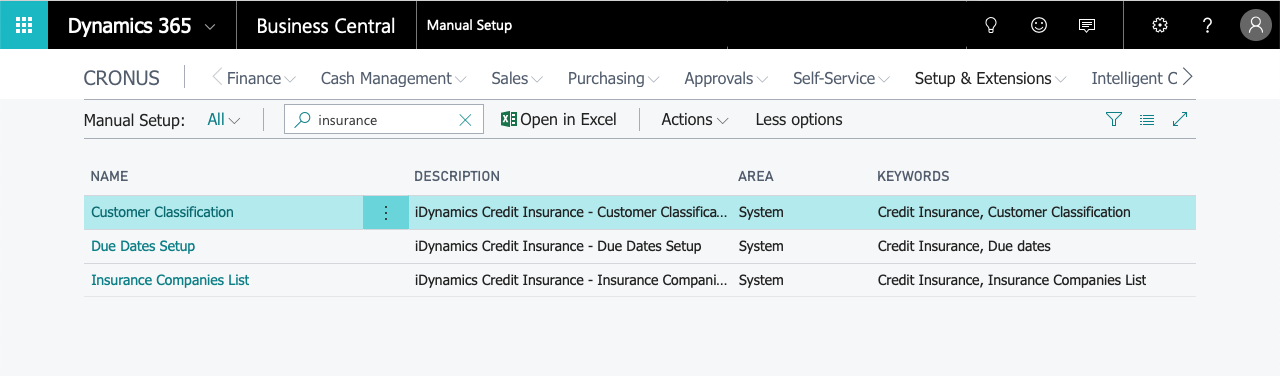

Instrucciones de uso

Se puede acceder a la configuración de vencimientos, a la clasificación de clientes y a la lista de compañías aseguradoras desde la página de configuración manual.

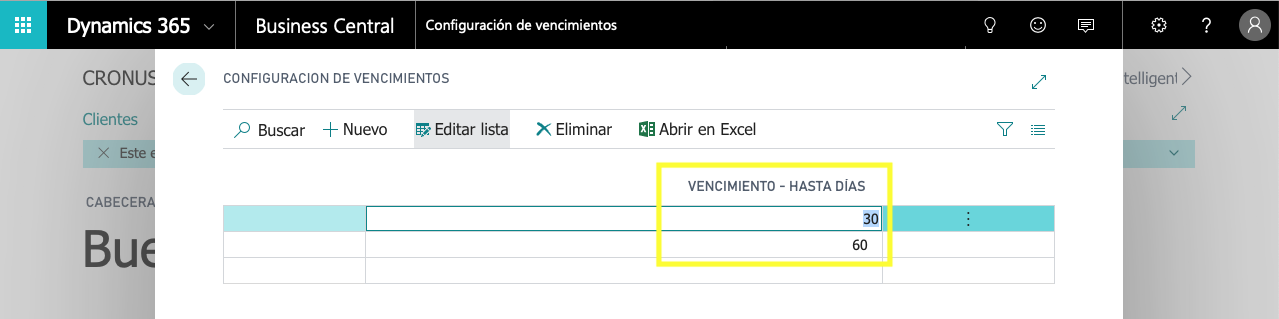

Configuración de vencimientos

En esta tabla se definen los intervalos de agrupación por Número de días desde la fecha de la venta hasta la fecha del vencimiento.

Cuando la diferencia entre la fecha de venta y la fecha de vencimiento sea superior al último intervalo, se agruparán bajo el epígrafe "Mayor que [en el último valor de la tabla]".

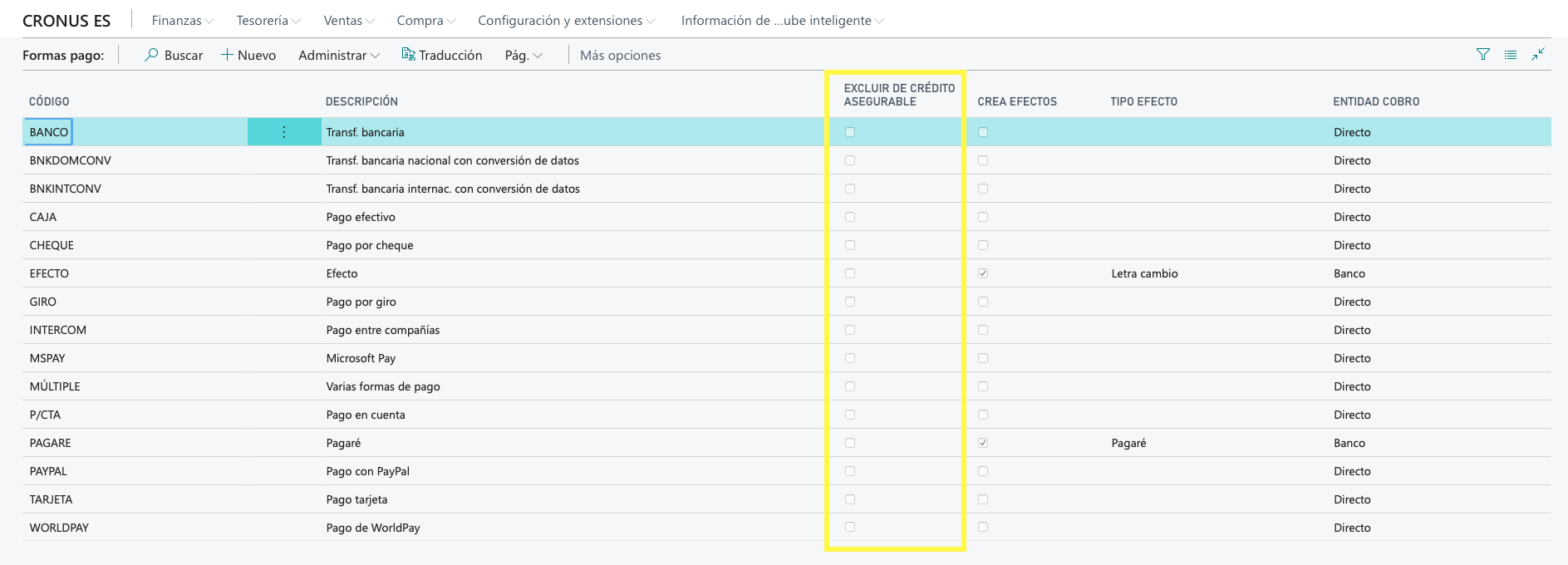

Formas de pago

Desde la ventana de "formas de pago" podemos indicar si dicha forma de pago se desea exlcuir de crédito asegurable:

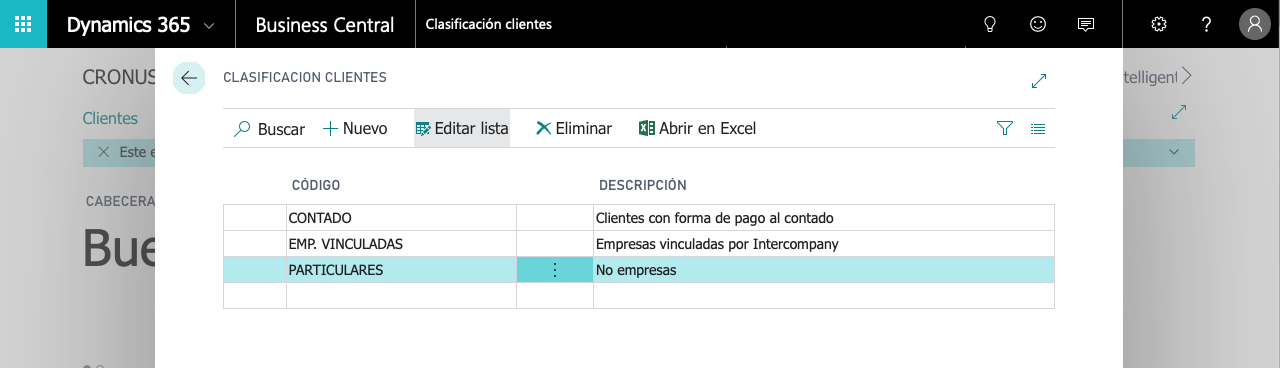

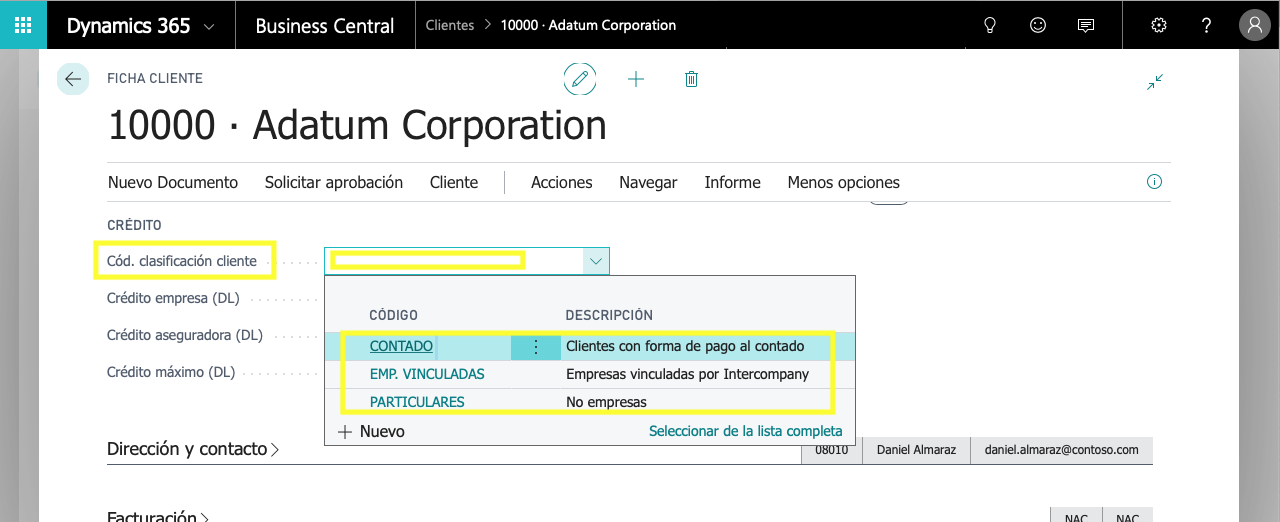

Clasificación clientes

Son los códigos de agrupación de los clientes sin asignación de Crédito asegurable.

Se asigna el código de clasificación en la ficha de cliente.

Lista de compañías aseguradoras

Desde la ficha de Información de empresa, la acción Lista compañías aseguradoras nos conduce al mantenimiento de las mismas.

La primera vez que accedamos a esta página nos encontraremos la lista vacía. Desde esta página mantendremos la tabla Compañías aseguradoras y nos facilitará el acceso a la gestión de las Pólizas de crédito asegurable y a la Asignación de crédito a los clientes).

Las acciones que podremos ejecutar desde esta página serán:

- Administrar las fichas de Compañías aseguradoras

- Nuevo

- Editar

- Eliminar

- Procesar las Compañías aseguradoras.

- Activar compañía aseguradora

- Desactivar compañía aseguradora

- Navegar

- Pólizas de crédito asegurable. Es el acceso a las pólizas de crédito dependientes de la Compañía aseguradora.

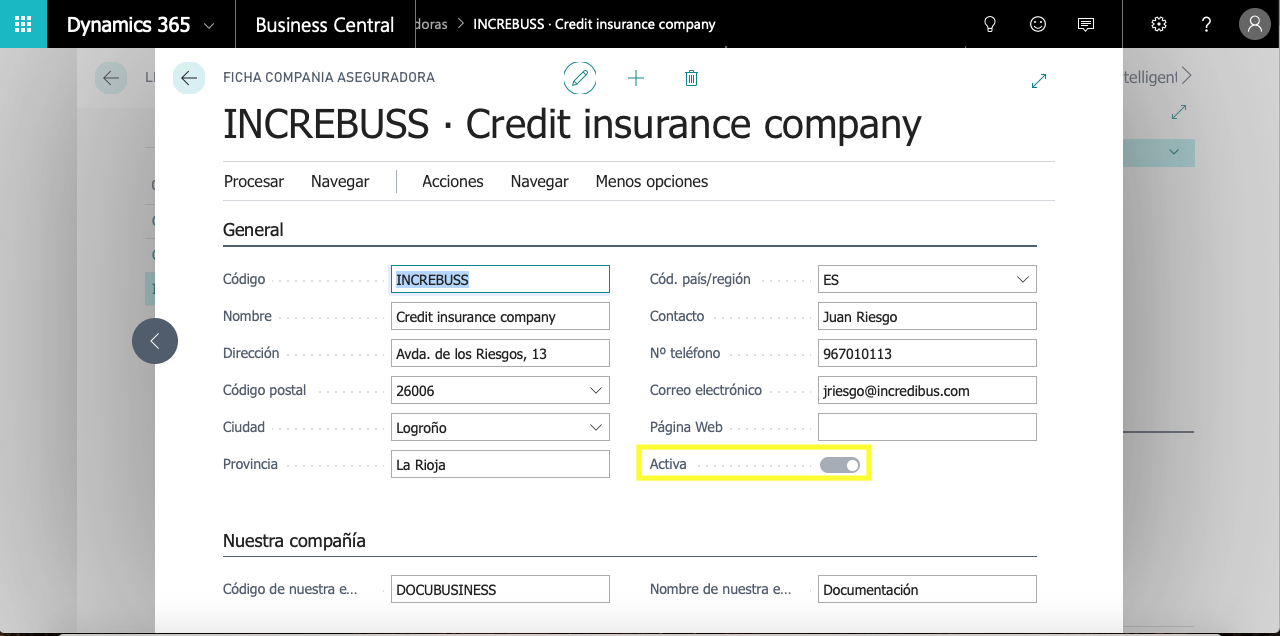

Compañía aseguradora

Desde la lista de Compañías aseguradoras accederemos a las fichas de Compañías aseguradoras.

Una vez ejecutamos la acción "Nuevo", el sistema nos muestra la página de "Compañía Aseguradora" donde cumplimentaremos la información sobre la compañía.

Activar compañía aseguradora

La ficha se activa de forma automatizada, al ser la única entidad aseguradora de la tabla.

Para posteriores altas de nuevas compañías aseguradoras, la activación será manual.

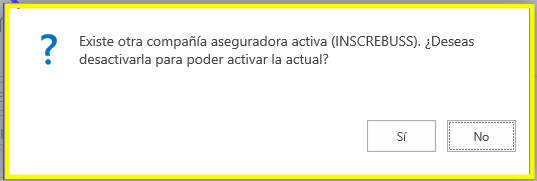

Cuando, existiendo una Ficha de Compañía aseguradora "activa", queramos activar una nueva compañía, el sistema nos advertirá de la existencia de la anterior y nos propondrá su desactivación.

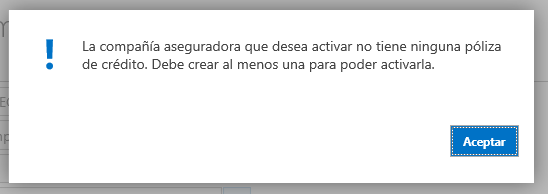

Si la nueva compañía aseguradora no tienen definida ninguna póliza, el sistema nos advierte de la circunstancia y no nos deja continuar.

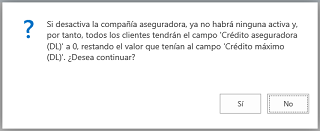

Desactivar compañía aseguradora

La función nos permite dejar de utilizar la póliza que esté activa y sea dependiente de la compañía aseguradora. Si la póliza estaba asignada a algún cliente, el sistema nos indica dicha circunstancia; así como, el resultado tras la desactivación.

Pólizas de crédito asegurable

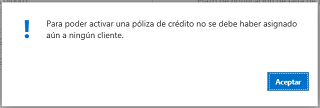

Una compañía aseguradora debe tener asignadas Pólizas de crédito para poder ser activada. Para una misma compañía aseguradora, se pueden crear tantas fichas de Póliza de crédito como queramos; pero, solo una de ellas estará activa.

Cuando activamos una compañía aseguradora y, ésta, solo tiene una póliza asignada, la póliza se activa de forma automática.

Lista de pólizas de crédito asegurable

- Administrar

- Nuevo

- Editar

- Eliminar

- Procesar

- Activar

- Eliminar pólizas de crédito de cliente

- Informe

- Imprimir póliza

- Navegar

- Pólizas de crédito de cliente

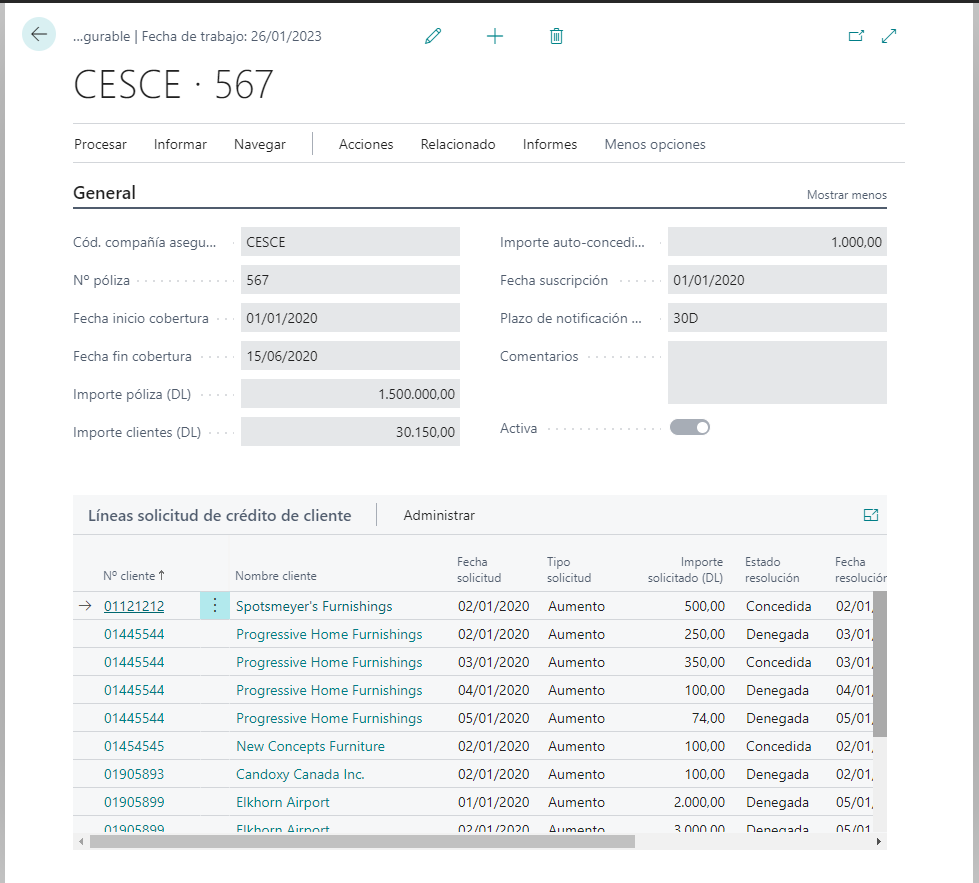

Ficha de Póliza de crédito

La ficha de póliza de crédito consta de dos partes:

- Una parte referida a la propia póliza y sus características.

- Otra parte referida a las asignaciones de crédito asegurable asignadas a los clientes.

El identificador de una póliza de crédito es el código de la compañía aseguradora y el Nº de póliza. Para que una póliza de crédito pueda estar activa, los campos obligatorios serán:

- Nº de póliza

- Fecha de inicio de la cobertura

- Fecha de fin de la cobertura

Otros campos son:

- Importe póliza (DL). Corresponde al importe, en Divisa Local, contratado con la compañía aseguradora.

- Importe cliente (DL). Corresponde al importe asegurado en clientes.

- Importe auto-concedido (DL). Credito asignado a clientes sin solicitud expresa a la compañía aseguradora.

- Fecha de suscripción. Fecha en la que se contrata la póliza. No conlleva ningún tipo de validación respecto al resto de la información.

- Plazo de notificación. Informa sobre el plazo del que disponemos para informar a la compañía de la falta de pago de alguno de los clientes con cobertura de crédito. Es un campo de fórmula de fecha.

- Comentarios. Campo de texto libre.

- Activa. Indica el estado de la póliza. Este campo se controla de forma automatizada, a través de funciones de acción.

En el menú de la ficha disponemos de las opciones de manejo de una póliza de crédito.

Crédito Auto concedido

Descripción / Generalidades:

- El crédito auto concedido permite asignar crédito automáticamente a los clientes (asegurables), sin necesidad de hacer una solicitud expresa a la compañía aseguradora para dicho cliente. En la ficha de la póliza se establece el importe del crédito auto concedido.

- En la ficha de la póliza se ha añadido un nuevo campo “Importe auto-concedido”.

- El crédito auto concedido se refleja como una solicitud de crédito y se identifica porque existe un nuevo campo booleano (“auto-concedido”).

- Las solicitudes de crédito auto concedido se pueden acceder tanto desde la ficha de la póliza de crédito como desde la póliza de crédito del propio cliente. Por omisión, las pólizas auto concedidas no se muestran porque están filtradas, y se dispone de una acción que las incluye o las oculta del listado.

- Las solicitudes de crédito auto-concedidas no suman al importe de la póliza.

- Las solicitudes de crédito auto-concedidas sí suman al campo de crédito máximo de la ficha del cliente (campo estándar).

- Cuando se aprueba o rechaza (que no cuando se cree) una solicitud de crédito “normal” (solicitada a la compañía aseguradora para un cliente), si tuviera una solicitud de crédito auto concedida, ésta se anula creando una solicitud de crédito auto concedida por el mismo importe que tuviera concedido pero en signo contrario. Podría darse el caso de que un cliente tuviera crédito autoconcedido y se quedara sin crédito asegurable porque le rechacen la solicitud y además se cancele el crédito auto concedido.

Creación de solicitudes de crédito auto concedidas:

- Automáticamente: al modificarse el importe auto-concedido de una póliza activa.

- Si el importe cambia de 0 a un importe > 0. Se crean para todos los clientes susceptibles de disponer crédito auto concedido; es decir, que no tengan un código clasificación cliente, ni forma ni término de pago que excluya del crédito asegurable y que no tenga relleno el campo “IC Partner Code” y que no tengan ya solicitudes normales.

- Si el importe cambia de un importe > 0 a 0. Se eliminan las solicitudes de crédito auto-concedido solo si no tienen solicitudes normales.

- Si el importe cambia entre cantidades distintas de cero.

- Si el cliente no tiene solicitudes normales, se regenera la solicitud de crédito autoconcedido por el nuevo importe. Siempre se crea con la fecha de inicio cobertura de la póliza la línea de crédito auto-concedido.

- Si el cliente ya dispone de solicitudes normales, no se modifica la posible solicitud de crédito auto concedido porque ya estará cancelado el crédito auto-concedido al haber generado la solicitud normal.

- Manualmente: desde la ficha de cliente desde la acción “Actualizar crédito auto-concedido” que actúa de la misma manera que la creación automática comentada en el punto anterior pero sólo para el cliente en cuestión.

- Manualmente: desde el listado clientes: Misma acción “Actualizar crédito auto-concedido” para todos los clientes seleccionados.

- Al modificar la ficha de un cliente, si han cambiado algunos de los 3 campos implicados (formas de pago, términos de pago y código clasificación), se notifica al usuario para que ejecute la acción de creación crédito auto-concedido. (Solo se muestra si existe una póliza de crédito activa con importe auto-concedido)

- Al entrar en la ficha de un cliente, se verifica si cumple las condiciones para disponer de crédito auto concedido y si existiera alguna irregularidad lo notifica para recordarle al usuario que ejecute la acción “Actualizar crédito auto-concedido”.

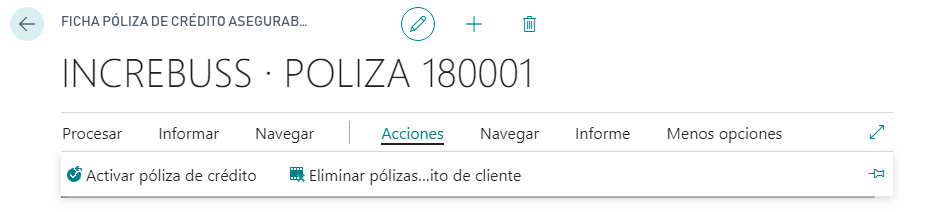

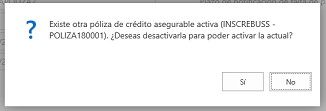

Activar póliza de crédito

Al ejecutar esta acción se comprueba la existencia de alguna póliza de crédito activa.

Si existe alguna póliza de crédito activa, se indica mediante la aparición de un mensaje. El mensaje nos indica el número de póliza activa y la compañía aseguradora a la que pertenece.

Contestando Sí, la función desactiva la póliza indicada y nos activará la póliza de la ficha.

Si la póliza a activar ya tuviese asignaciones a clientes, la función nos lo indicará con un nuevo mensaje.

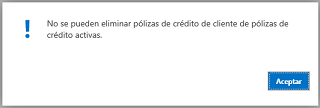

Eliminar asignaciones de crédito de clientes

Para eliminar las asignaciones a cliente de una póliza de crédito asegurable, ésta debe estar inactiva.

Si intentamos eliminar las asignaciones a clientes y la póliza origen no está inactiva, la función nos muestra un mensaje de advertencia.

Si la póliza de crédito está activa, la función nos muestra la lista de asignaciones de la póliza de crédito.

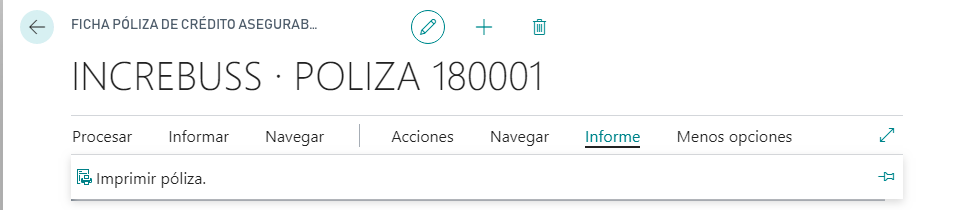

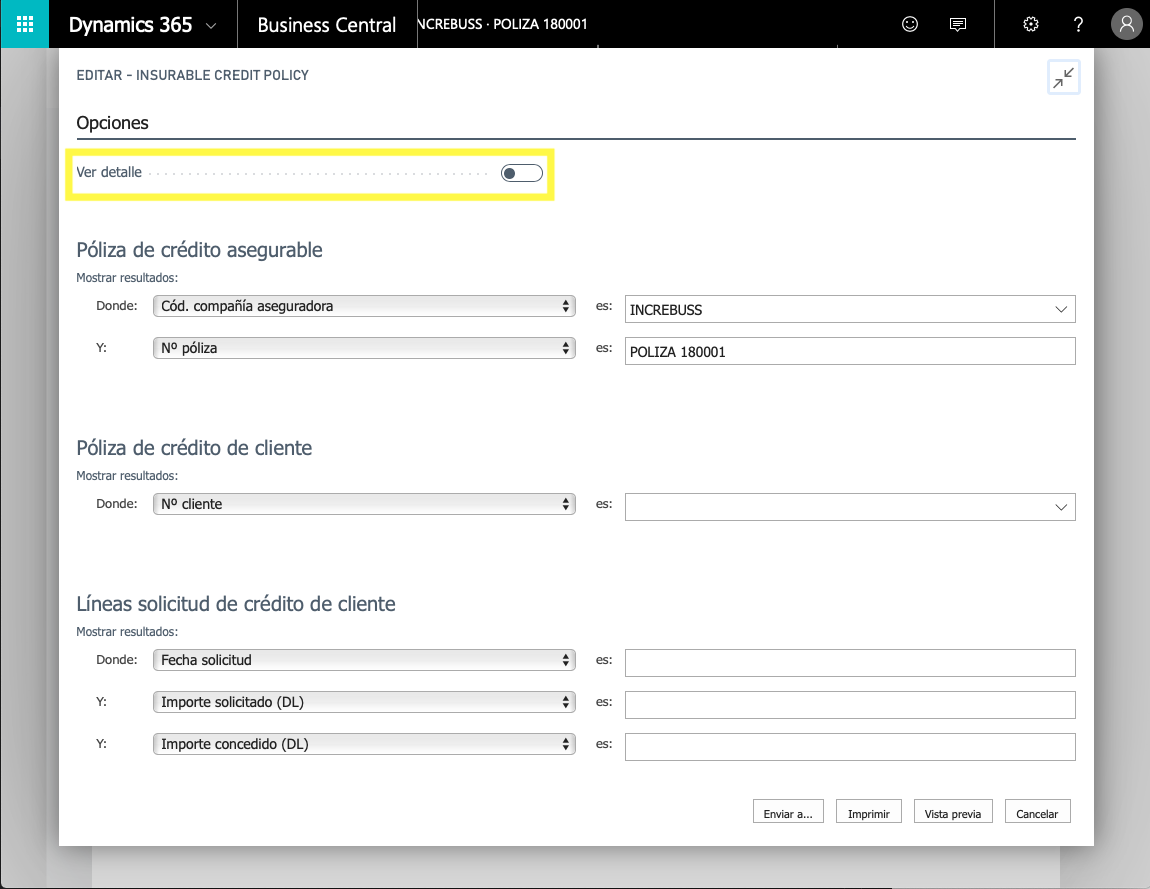

Imprimir póliza

La impresión de una póliza de crédito presenta algunas opciones de selección.

Además de las opciones propias de Microsoft Dynamics 365 Business Central, podemos determinar si el informe nos muestra detalles de las asignaciones de cliente o no.

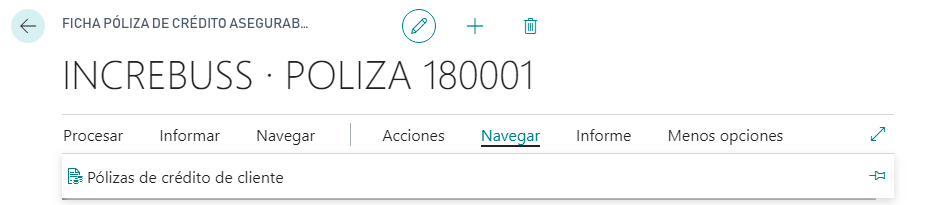

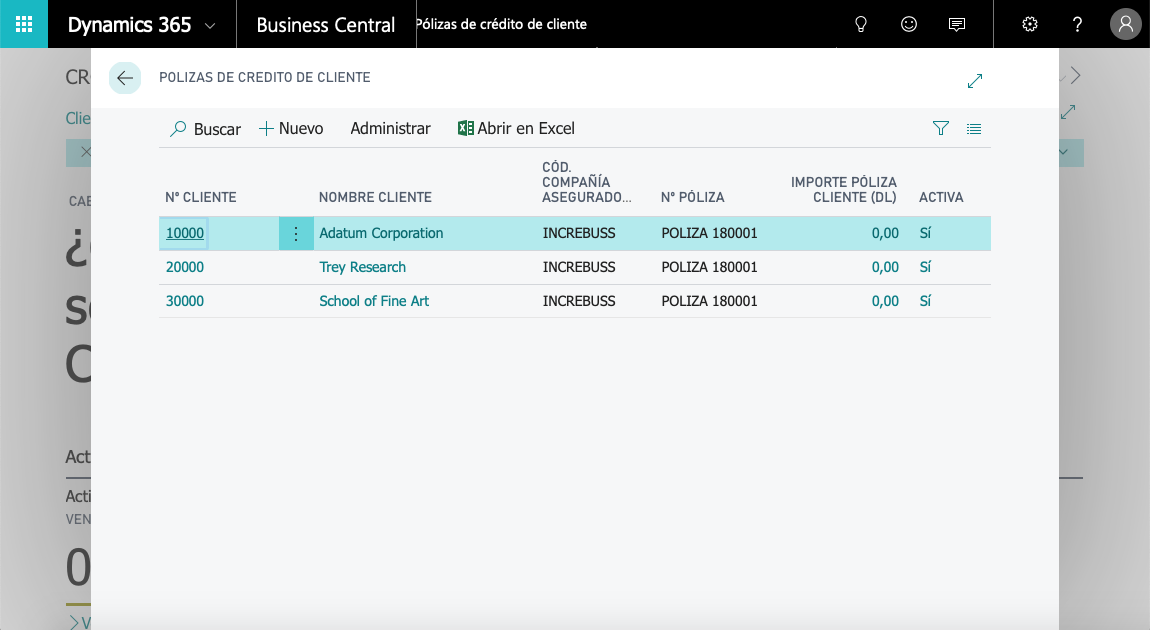

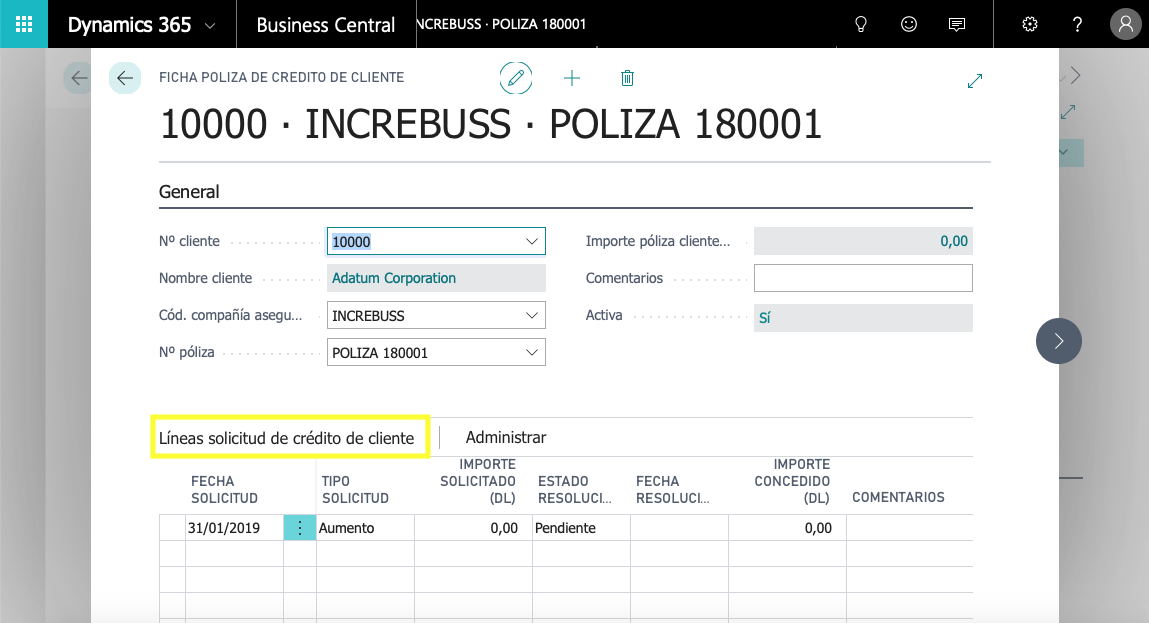

Pólizas de crédito de cliente

Nos muestra la lista de clientes con póliza de crédito asignada.

Desde el subformulario de "Líneas de solicitud de crédito a cliente" podremos gestionar las asignaciones de crédito asegurable de todos nuestro clientes.

Líneas de solicitud de crédito de cliente

La página de Ficha póliza de crédito asegurable, contiene un desplegable que muestra las diferentes acciones realizadas con los clientes asegurados. Desde este desplegable podemos crear las asignaciones de póliza de crédito a clientes. De forma automática, si el cliente referido en la solicitud no tiene asignada una ficha de póliza de crédito de cliente, se dará de alta.

En el desplegable nos encontramos los siguientes campos:

Núm. cliente.

- Deberá existir en la tabla de Clientes.

Nombre cliente.

- Se recupera desde la tabla de Clientes. No es editable.

Fecha de solicitud de la acción a realizar.

- Deberá ser igual o mayor que la fecha de inicio de cobertura y menor o igual que la fecha fin de cobertura.

- No pueden existir dos solicitudes para un mismo cliente con la misma fecha de solicitud.

Tipo de solicitud. Solamente permite dos posibles valores "Aumento o Disminución".

- Importe solicitado (DL). Importe de cobertura, en divisa local, solicitado para la acción indicada.

- En el caso de que la acción solicitada sea "Aumento", el importe siempre será positivo.

- En el caso de que la acción solicitada sea "Disminución", el importe siempre será negativo.

- Estado de la resolución.

- Los diferentes valores posibles son:

- Pendiente

- Concedida

- Denegada

- El estado inicial es "Pendiente". Una vez cambiado a cualquiera de los otros valores, ya no podrá modificarse.

- Los diferentes valores posibles son:

- Fecha de resolución.

- Se indicará siempre que el estado de la resolución sea "Concedida" o "Denegada".

- Si el estado es "Pendiente", no se permite su asignación.

- La Fecha de resolución no puede ser anterior a la fecha de inicio de cobertura de la póliza ni posterior a la fecha de fin de cobertura de la póliza.

- Importe concedido (DL).

- Se asignará siempre que el estado de la solicitud pase a "Concedida".

- No puede ser superior al importe solicitado.

- Comentarios.

- Texto libre

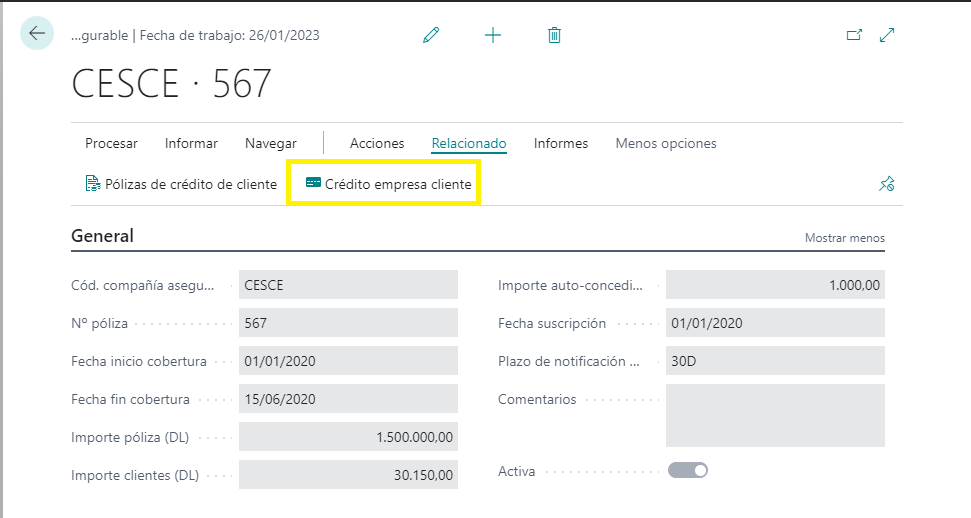

Crédito empresa cliente

Desde la poliza podemos acceder al crédito empresa cliente.

Desde el listado de crédito empresa cliente podremos gestionar las asignaciones de crédito empresa clientes.

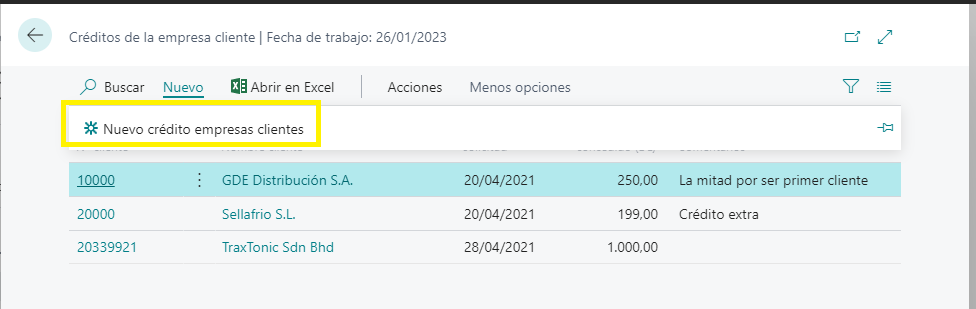

Solicitud de crédito empresa

Desde la lista de crédito empresa podemos crear nuevos créditos empresa.

Al pulsar nos desplegará una lista de clientes para que podamos seleccionar el cliente al que la empresa le va a conceder crédito.

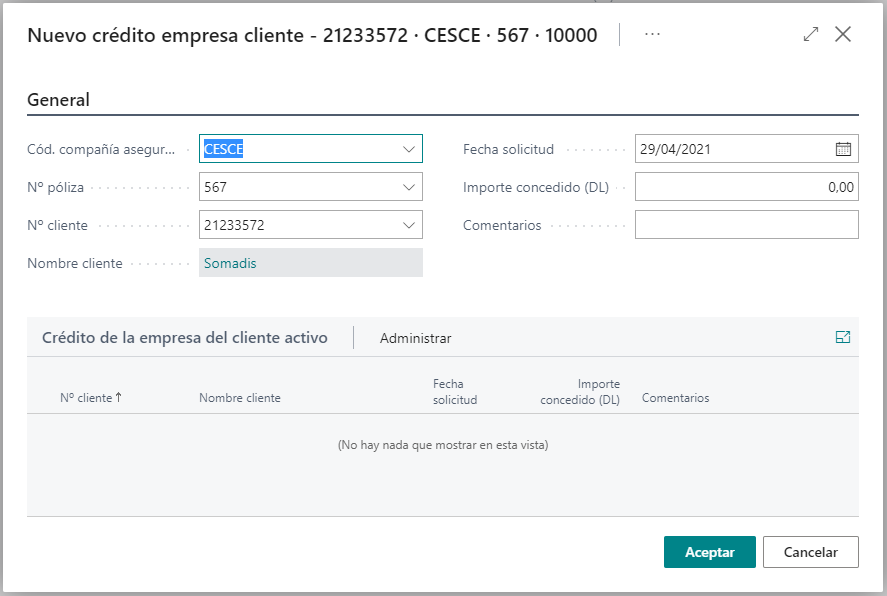

En la ficha nos encontramos los siguientes campos:

Núm. cliente.

- Deberá existir en la tabla de Clientes.

Nombre cliente.

- Se recupera desde la tabla de Clientes. No es editable.

Fecha de solicitud de la acción a realizar.

- Deberá ser igual o mayor que la fecha de inicio de cobertura y menor o igual que la fecha fin de cobertura.

- No pueden existir dos solicitudes para un mismo cliente con la misma fecha de solicitud.

Importe concedido (DL).

- No puede ser superior al importe solicitado.

Comentarios.

- Texto libre

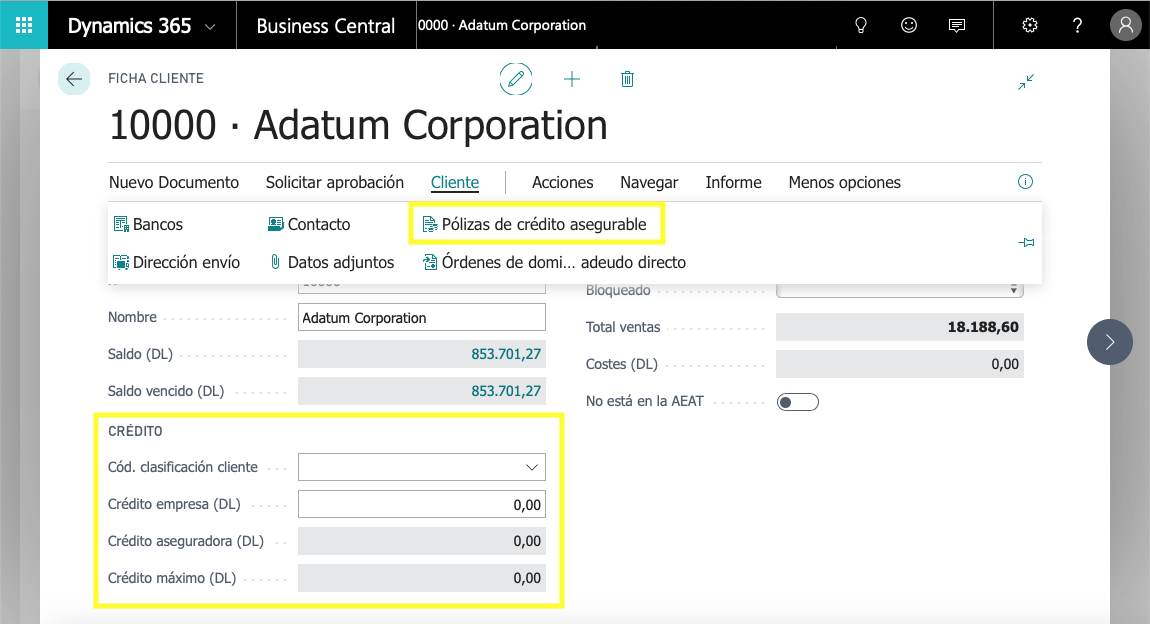

Cliente

La ficha de cliente contiene toda la información referida al cliente. Referente a las Pólizas de crédito asegurable, nos encontramos con los siguientes campos y acciones:

- Código de clasificación del cliente

- Desde esta ventana asignaremos un código de clasificación al cliente no asegurado. Esta información se utiliza en el Informe de ventas aseguradas y no aseguradas.

- Crédito de empresa (DL)

- En este campo se asigna el crédito, no asegurado, que concede la empresa al cliente.

- Es un importe de crédito adicional al crédito cubierto por la póliza de crédito.

- El campo es editable.

- Crédito aseguradora (DL)

- Es un campo no editable. Es el sumatorio del importe concedido (DL) de cada línea de solicitud de crédito de cliente.

Junto con el crédito de empresa (DL), constituye el crédito máximo concedido al cliente.

- Crédito máximo (DL)

- Campo no editable.

Especifica el importe máximo por el que se permite al cliente superar los saldos del pago antes de que se emitan las advertencias oportunas. Constituido por el crédito asegurado y no asegurado, concedido al cliente.

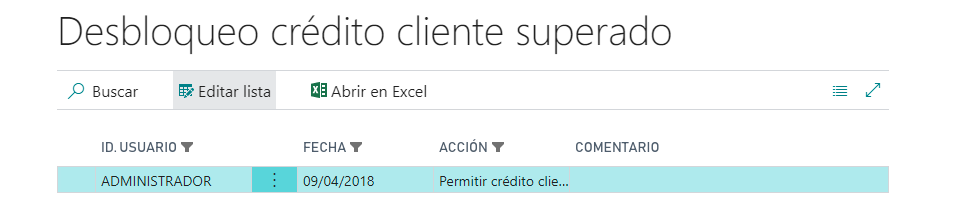

Control del crédito máximo del cliente

El control de si un cliente sobrepasa el límite de crédito concedido es una función estándar. La función de crédito asegurable añade una acción de bloqueo sobre el aviso del estándar.

En la cabecera del pedido de venta y de la factura de venta, se ha añadido un campo "Permitir crédito de cliente superado". El valor, por omisión, del campo es "Falso". Para que un usuario pueda desbloquear el pedido de venta, debe tener permisos de Lectura y Modificación sobre la tabla "Desbloqueo crédito cliente superado" (7142126).

Cada vez que el usuario bloquea o desbloquea un pedido o factura de venta, se graba un registro en la tabla "Desbloqueo crédito cliente superado".

La información que se guarda en la tabla es:

La información que se guarda en la tabla es:

- Acción

- Acción realizada:

- Permitir crédito cliente superado

- No permitir crédito cliente superado

- Acción realizada:

- Fecha

- Fecha de ejecución de la acción

- Id. usuario

- Tipo Documento

- Pedido

- Factura

- No.

- Número de documento

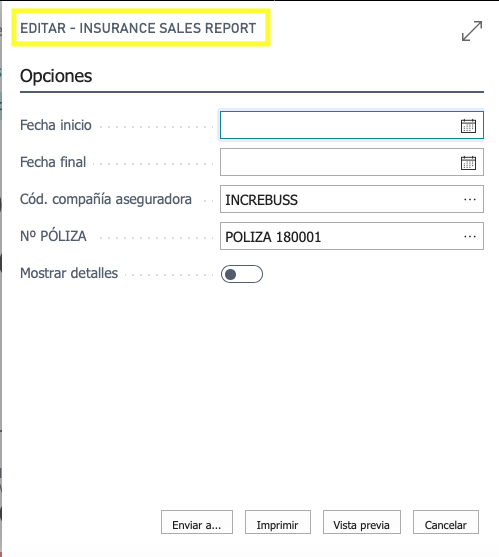

Informe ventas para la compañía aseguradora

El informe muestra las ventas aseguradas y no aseguradas, comprendidas en el periodo especificado.

Agrupa los movimientos por días hasta el vencimiento, en función de los valores incluidos en la tabla Configuración de fechas de vencimiento.

Muestra todos los movimientos de cliente cuyo Tipo de documento sea Blanco, Efecto, Factura y Abono.

Hay que tener en cuenta que el proceso de registro de una factura que genere efectos, crea tres tipos de registro de mov. de cliente: el registro de tipo "Factura", el registro de tipo "blanco" para la liquidación de la factura y el registro de tipo "Efecto" para la conversión de la factura en efecto.

Al solicitar la ejecución del informe, se asume que solo existe una póliza activa y que dicha póliza pertenece a la única compañía aseguradora activa.

El usuario puede determinar:

- La fecha de inicio: Fecha a partir de la cuál se procesarán los registros de movimientos de cliente.

- La fecha final: Fecha hasta la que se incluirán en el proceso los registros de movimientos de cliente.

- Ver detalle: Marcar o desmarcar. Indica si el informe debe mostrar el detalle de los movimientos o no.

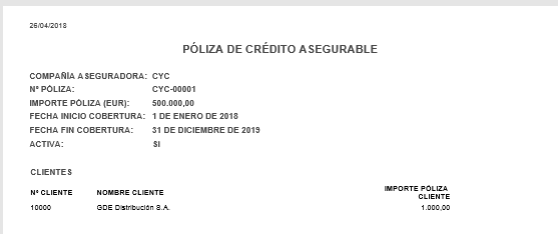

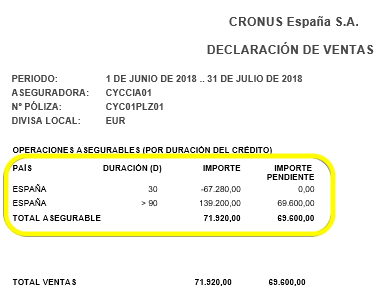

Si dejamos desmarcado el campo "Ver detalle", el resultado del informe tendrá el siguiente aspecto:

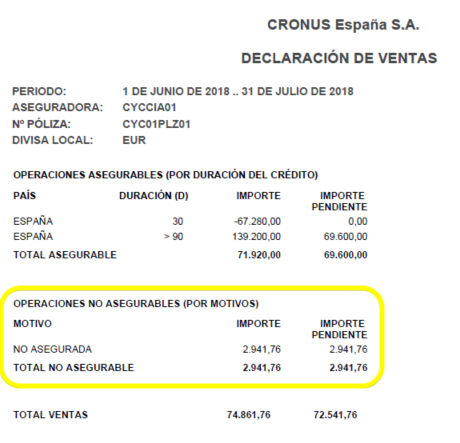

Si hubiera ventas no asegurables el aspecto sería:

Para cada uno de los países a los que se realizó la venta, se muestra una línea según el periodo en el que se incluyan los días hasta el vencimiento de cada venta. Se muestra el total de los importes de los movimientos de cliente incluidos en el informe y la cantidad de dicha venta que queda pendiente (riesgo) de liquidar.

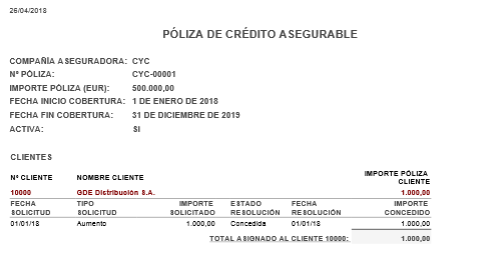

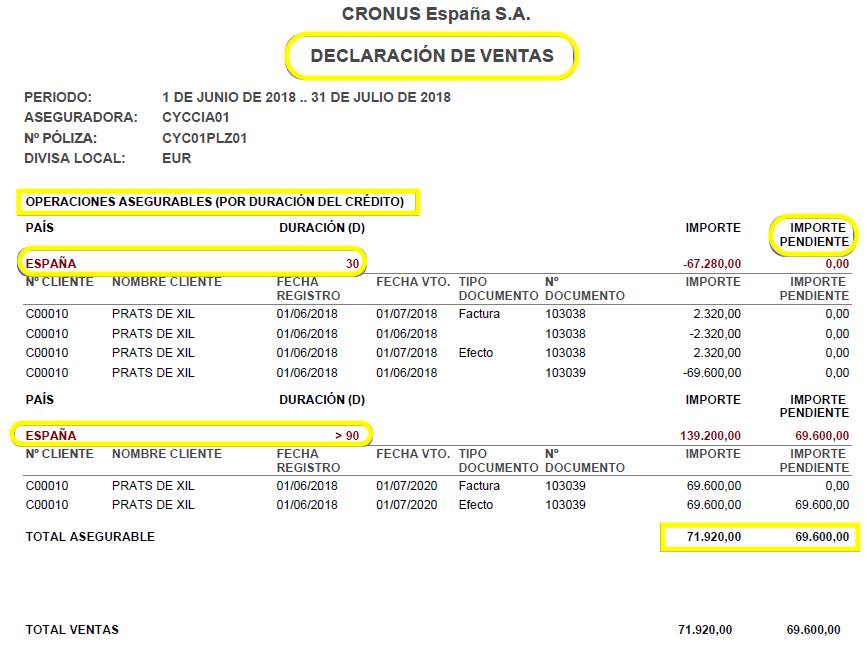

Si marcamos el campo "Ver detalle", el resultado del informe será similar al de la siguiente imagen:

La diferencia con el informe anterior radica en la información detallada de las transacciones que conforman los importes para cada uno de los periodos. Para cada uno de los movimientos de cliente, se muestra la siguiente información:

- Número de cliente

- Nombre del cliente

- Fecha de registro del documento.

- Fecha de vencimiento del documento.

- Tipo de documento

- Número de documento

- Importe de la venta

- Importe pendiente de cobro

En ambos informes, tanto para el importe de venta, como para el importe pendiente de cobro, se muestra los siguientes totales:

- Total asegurable

- Total no asegurable

- Total Ventas